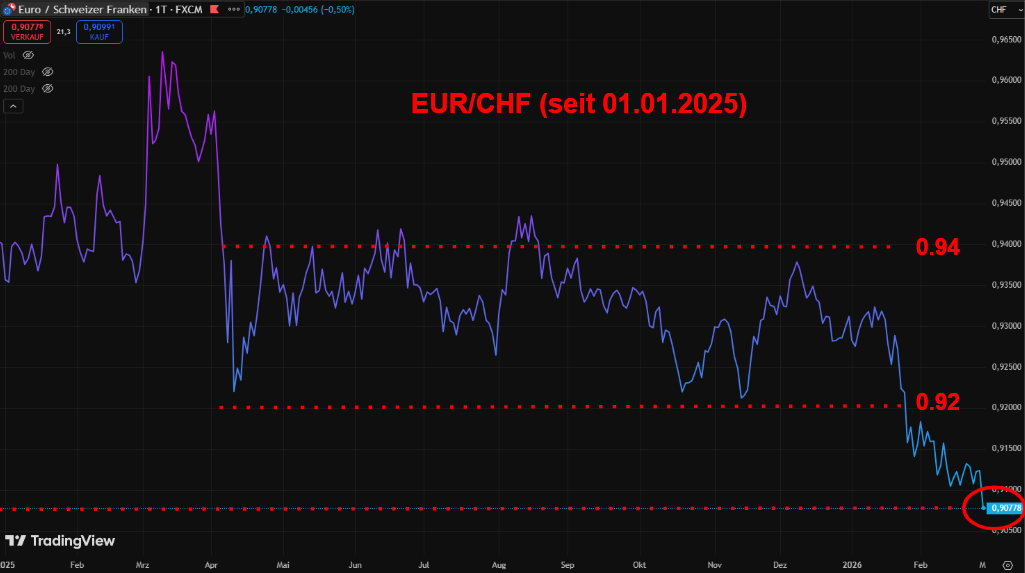

Der Schweizer Franken ist wieder gefragt.

Seit den Iran-Schlagzeilen der letzten Tage ist EUR/CHF erneut unter Druck geraten. Das Währungspaar notiert auf einem neuen Tief, die psychologisch wichtige Marke von 0.90 rückt in Sichtweite.

Nach der längeren Seitwärtsbewegung im 2025 ist die Volatilität also zurück.

Was bräuchte es, damit 0.90 fällt?

1. Ölschock: Eine nachhaltige Blockade der Strasse von Hormuz würde Energiepreise treiben, die Inflation in Europa anheizen und gleichzeitig das Wachstum bremsen. Für den EUR ein toxisches Umfeld.

2. EZB unter Druck: Steigt die Inflation wieder (durch höhere Energiepreise), wird es für die EZB schwieriger, Zinsen weiter zu senken. Bleibt das Wachstum schwach, muss sie es vielleicht trotzdem. Dieser Zielkonflikt ist EUR-negativ.

3. SNB greift nicht ein: Historisch hat die SNB interventiert, wenn der CHF zu schnell zu stark aufgewertet hat. Mit einem Leitzins bei 0% ist ihr Werkzeugkasten kleiner geworden. Negativzinsen hat Martin Schlegel zuletzt explizit ausgeschlossen (der nächste SNB-Zinsentscheid ist am 19. März). Bleibt die Intervention am Devisenmarkt, aber auch die hat Grenzen: Stichwort Währungsmanipulation.

Fazit: Ja, 0.90 kann in den nächsten Wochen fallen. Aktuell ist das nicht das Basisszenario. Aber auch kein Extremszenario mehr.